关闭x

走进期权|牛市看跌期权价差策略

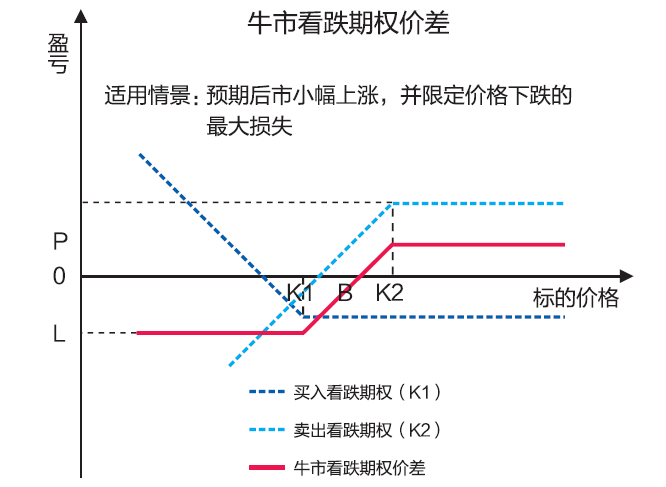

不难发现,牛市看涨价差策略可以视为买入单腿看涨期权策略的进化版,牛市看跌价差策略可以视为卖出单腿看跌期权的进化版。

构建方法是按照1:1的比列买入低行权价看跌期权,同时卖出高行权价同期限的看跌期权。一般采用卖出等量平直或欠虚值看跌期权,和买入等量同期深虚值看跌期权组成。

例:2021年3月2日,卖出1手看跌期权RU2105P15000的权利金为100元/吨,买入1手RU2105P14900的权利金为25元/吨,持有期权到期,到期标的期货价格为14800元/吨。

RU2105P15000行权盈亏=行权价格-期货价格:

14900元/吨-14800元/吨=100元/吨

RU2105P14900履约盈亏=期货价格-行权价格:

14800元/吨-15000元/吨=-200元/吨

净权利金=权利金收入-权利金支出:

100元/吨-25元/吨=75元/吨

净盈利=行权与履约盈亏+净权利金:

100元/吨-200元/吨+75元/吨=-25元/吨

盈亏平衡点=卖出看跌期权的行权价格-(卖出看跌期权权利金-买入看跌期权权利金)(不考虑交易成本)

盈亏平衡点为15000-75=14925

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures